「扶養内で働きたいけど、年収の壁を超えたら損するのかな…」

「もっと働いて収入を増やしたいけど、税金や社会保険料でどれくらい手取りが減るんだろう?」

年収の壁は複雑で判断に迷いがちですが、まずは仕組みを正しく理解することが大切です。実際、年末が近づくと収入を抑えるために労働時間を調整する方が多く、私も今まで対応に追われました。

しかし、実は壁を超えても長期的な視点で見れば、損をしないケースも多いのです。

本記事では、106万円・130万円・150万円の壁の違いについて経理歴20年以上の五十嵐が解説します。さらに、扶養を超えて働くメリット・デメリットを具体的に解説します。

この記事を読めば目先の手取りだけでなく将来の年金も含めて、家族にとって最適な働き方が見つかるでしょう。

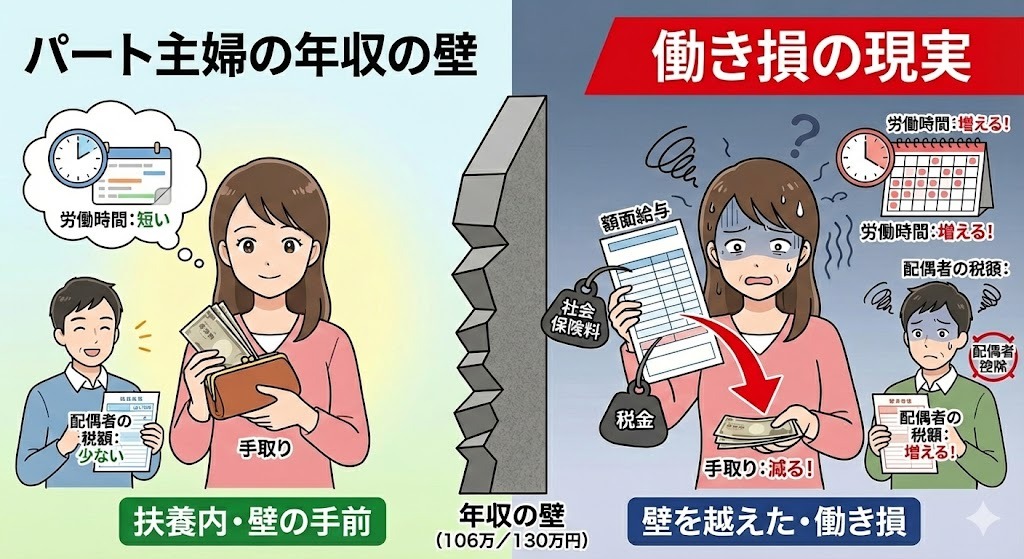

手取りが減る年収の壁

パートで働く方が「もっと働きたい」と思ったときに、必ず立ちはだかるのが年収の壁です。年収の壁を超えてしまうと税金や社会保険料を自分で払う必要が出きます。

手取り収入が減ってしまう可能性があり、私自身も職場の給与計算ではパート従業員の働き損現象をいくつも見てきました。

手取りが減る年収の壁について見ていきましょう。

年収の壁の概要

年収の壁とはパートで働く方の年収に応じて、税金や社会保険の扶養から外れてしまう境界線のことです。

年収の壁は、大きく分けると以下の2種類です。

- 税金の壁(103万円・150万円など)

夫(世帯主)の所得税負担や自分が納める税金に関わる

- 社会保険の壁(106万円・130万円)

健康保険料・年金保険料を自分で負担するかどうかに関わる

壁を一つ超えるごとに家庭全体の支出が増える可能性があります。それぞれの仕組みを正確に把握しておくのが大事だと、私も周囲に伝えています。

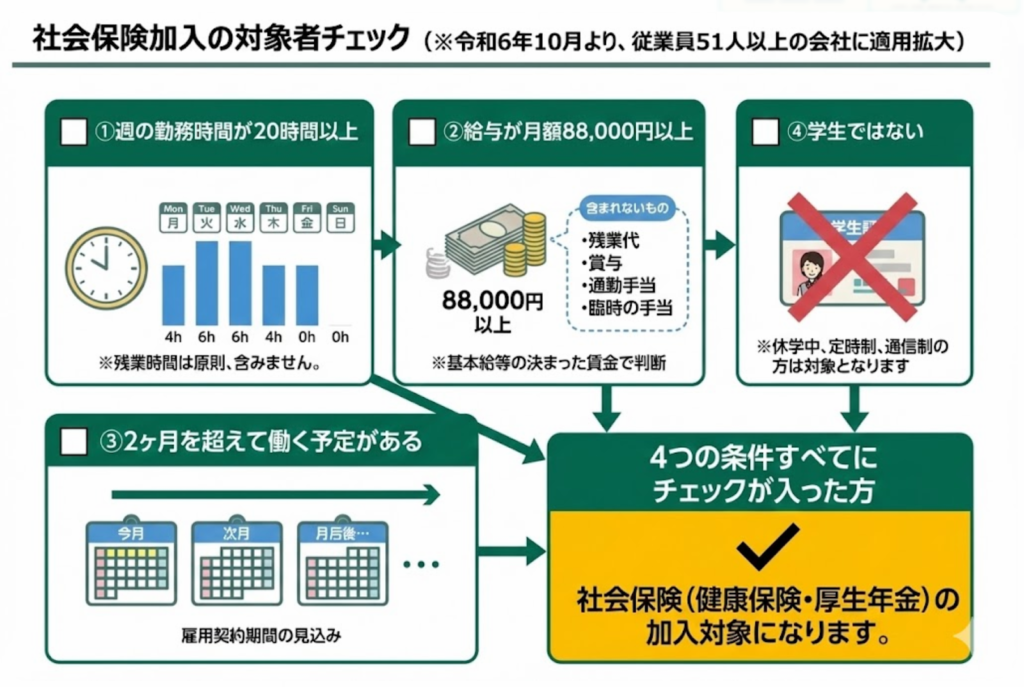

106万円の壁

パートで働く方が特に注意すべき最初の大きな壁が106万円の壁です。この壁は「社会保険の加入」に関わるもので、年収が106万円を超えると勤務先の社会保険に加入対象になる可能性があります。

ただし106万円の壁が適用されるかどうかは、年収以外にもいくつかの条件によって決まります。

初回保険加入の4つの条件は以下のとおりです。

106万円の壁を超えて社会保険に加入すると、手取り額はいったん減ってしまいます。しかし、将来受け取れる年金額が増えるという大きなメリットもあるのです。私の勤務先では従業員が51人以上のため、多くのパートさんが社会保険に加入されています。

参照:

厚生労働省「社会保険への加入に関する補足」

厚生労働省「社会保険適用拡大特設サイト」

130万円の壁

年収が130万円を超えると会社の規模や労働時間に関係なく、夫の会社の社会保険の扶養から原則として外れます。

この壁を超えた場合は自分で国民健康保険と国民年金に加入するか、勤め先の社会保険に加入することになるのです。

もし社会保険の加入条件(106万円の壁の条件)を満たさない職場で働いている場合でも、年収が130万円を超えると保険料の負担が発生します。

この壁を少し超えた程度では、手取りが大きく減ってしまう「働き損」の状態になりやすいので、特に注意が必要になります。経理事務歴20年の私からも手取り減少の最大リスクとなるでしょう。

130万円の壁を超えた場合のポイントは以下のとおりです。

| 130万円の壁を超えた場合のポイント | 影響する項目 | 負担の大きさ |

| 社会保険料の自己負担が発生 | 健康保険料、年金保険料 | 約20万円~30万円/年 |

| 手取りが減るライン | 年収130万円~155万円程度 | 最も働き損になりやすい |

| 働き損を解消する年収目安 | 年収160万円以上 | 手取りが扶養内だった頃を上回る目安です |

近年は最低賃金が上がっているため、これまでと同じ労働時間でも壁を超えてしまう可能性が高まっています。130万円の壁に対するシフト管理には、以前より注意が必要です。

150万円の壁

自分の収入が150万円を超えると、夫が受けていた「配偶者特別控除」の控除額が減り始めます。これが、税金に関わる150万円の壁です。

年収150万円までは、夫は満額の38万円の控除を受けられるのです。しかし、年収が150万円を超えると控除額が段階的に減っていきます。

配偶者特別控除の具体的なイメージは以下のとおりです。

| 本人の年間合計所得金額(給与収入の目安) | 夫が受けられる控除額(※) |

| 103万円以下 | 配偶者控除38万円 |

| 103万円超~150万円以下 | 配偶者特別控除38万円(満額) |

| 150万円超~201万円以下 | 控除額が段階的に減る(36万円~1万円) |

| 201万6,000円超 | 控除額 0円 |

つまり、自分の年収が150万円を超えると、夫の税金が高くなってしまいます。150万円の壁は、自身が社会保険に加入するかどうかとは関係ありません。実際に私の職場の年末調整事務でも、家族間の確認が必須となるとお伝えしています。

家計全体の手取り額を考える上で、150万円のラインも大切な目安となるでしょう。

参照:

年収の壁に対する税金と社会保険料の仕組み

年収の壁を理解するには「税金の扶養」と「社会保険の扶養」が別の仕組みであることを知る必要があります。この二つのルールが年収の壁を作り出している原因なのです。

私自身の経理実務においても、この「税金」と「社会保険」の混同は従業員の方から最も多く相談を受けるポイントです。

ここでは、年収の壁に対する税金と社会保険料の仕組みについて詳しく解説します。

税金の基本ルール

税金の扶養とは自分の収入が一定額以下の場合、夫(世帯主)が税金を計算するときに控除(所得から差し引ける金額)を受けられる仕組みです。

年収103万円を超えると、まず自分に所得税がかかり始めます。また、夫が受ける控除の名称が「配偶者控除」から「配偶者特別控除」に変わります。

ただし、年収103万円を超えても年収150万円までは夫の控除額(38万円)は減りません。

参照:国税庁「No.1195配偶者特別控除」

社会保険の加入条件

社会保険の扶養(被扶養者)とは、配偶者が加入している健康保険に自分で保険料を負担せずに加入できる仕組みのことです。

一定の条件(年収の目安や働き方など)を満たしている間は扶養に入れますが、条件を外れると健康保険料と年金保険料を自分で負担する必要があります。

主に106万円の壁と130万円の壁の二つに分かれており、どちらのラインで外れるかは自分の会社の規模や労働時間によって決まります。

社会保険料は手取り額を大きく減らす最大の原因となるため、以下の注意が必要です。

| 項目 | 税金上の扶養(税制) | 社会保険上の扶養(社会保険) |

| 主な壁 | 103万円、150万円 | 106万円、130万円 |

| 制度の目的 | 夫(世帯主)の税金を軽くするための制度 | 自分の健康保険・年金保険料を免除するための制度 |

| 壁を超えたら | ・夫の税金が増える(控除が減る) ・自分の所得税・住民税が発生する | ・自分で保険料を支払う義務が発生する(手取りが大きく減る) ・将来の年金が増える |

| 関係する法律 | 所得税法 | 健康保険法、厚生年金保険法など |

壁を越えるか抑えるかは、税金よりも影響が大きい「社会保険の扶養」に当たるかどうかで判断するのが基本です。

配偶者控除・配偶者特別控除

夫が受けられる税金上の優遇措置には、配偶者控除と配偶者特別控除の二つがあります。

自分の年収が103万円以下であれば、夫は配偶者控除(38万円)を満額受けられます。自分の年収が103万円を超えても150万円までは配偶者特別控除として、夫は満額の控除を受けられるのです。

しかし、自分の年収が150万円を超えると控除額が段階的に減るため、夫の税金が増えてしまいます。控除制度は世帯全体の税金を考える上で非常に重要です。

年収の壁や扶養範囲を超えて働くメリット

年収の壁を超えて働くことには、目先の保険料負担以上のメリットがあります。特に将来の安心や、自分自身のキャリアにつながる長期的なメリットを確認します。パート主婦の方が不安を乗り越えて、一歩踏み出すための大切な視点です。

ここでは、年収の壁や扶養範囲を超えて働くメリットについて見ていきましょう。

将来の年金額が増える

年収の壁(106万円または130万円)を超えて社会保険に加入すると、将来もらえる年金額が増えるという大きな利点があります。

夫の扶養に入っている期間は「国民年金」のみの加入ですが、社会保険に加入すると「厚生年金」にも加入することになるからです。厚生年金は、国民年金に上乗せされる形で支給されます。

自分で保険料を納める分、将来の受け取り額が確実に増えるため老後の生活資金への不安を減らせます。特に子育てなどでブランクがある方にとっては、年金受給額を増やすための貴重な機会となるでしょう。

各種手当が受けられる

社会保険に加入すると万が一のときにも収入面で守られるため、安心して働くことができます。

社会保険に入っていると病気やケガ、出産などで働けなくなった場合でも、手当金によって収入の一部を補填してもらえるからです。夫の扶養に入っているだけでは、こうした手当を基本的に受け取ることができません。

たとえば、病気やケガで仕事を休まざるを得ない場合は「傷病手当金」、出産で休む場合は「出産手当金」を受け取れます。自分で社会保険に加入していれば働けない期間の収入を補えるため生活の支えとなり、働く不安も大きく減らせるのです。

社会保険への加入は、ただ保険料を払うだけでなく「働けなくなったときの安心」を得られる重要な仕組みです。

経済的に自立できる

年収の壁を超えて働き、安定した収入を得ることは、経済的な自立につながります。

家計に余裕が生まれるだけでなく、自分の収入で好きなことにお金を使えるようになります。また、将来的に夫の収入に何か変化があったとしても、自分の収入があれば世帯の生活基盤が揺らぎにくくなるのです。

自分自身が保険や年金の面で守られる上に、お金の面で選択肢が広がるのが大きな魅力です。扶養の枠を超えて活躍することは自信にもつながり、自分らしい働き方を見つけるきっかけになるでしょう。将来の「万が一」への最強の備えになると私は考えます。

年収の壁や扶養範囲を超えた場合の働き損

年収の壁を超えると、稼いだ金額以上に税金や保険料の負担が増え、手取りが減ってしまうことがあります。これがいわゆる「働き損」です。頑張って働いたのに損をするのは避けたいです。

ここでは、扶養を超えて働く際に生じる具体的なデメリットについて解説します。

手取りが減る

社会保険に加入すると給料から保険料が引かれるため、手取り額が大幅に減ってしまいます。手取り額の減少が最も大きなデメリットです。厚生年金や健康保険料として、額面の約15%が給与から天引きされることになるのです。

例えば年収130万円を超えて社会保険上の扶養から外れると、手取りは以下のようになります。

| 年収 | 社会保険料など | 手取り |

| 129万円 | 0円 | 129万円 |

| 131万円 | 約20万円 | 約111万円 |

年収は増えたのに手元に残るお金は減る「逆転現象」が起きます。この手取りの減少分をカバーして元の水準に戻すには、年収160万円前後以上(目安)を目指して働く必要があるでしょう。

ただし、時給や勤務先の制度、扶養の種類、家族構成によって回復ラインは変わります。自分でシミュレーションを行い、確認してからシフトを増やすのが安心です。

労働時間が増える

手取りの減少分を取り戻そうとすると、その分だけ労働時間を増やさなければなりません。お金は取り戻せても家事や育児に充てる時間が削られてしまい、働き損となります。

働き損を解消するために必要な労働時間の目安は、以下のとおりです。

- 必要な増額分:年間約20万円

- 時給1,000円の場合:年間200時間の追加労働が必要

週に換算すると約4時間、働く時間を延ばす計算になります。「もっと稼ぎたい」と思って時間を増やした結果仕事が忙しくなりすぎて、家庭との両立が難しくなるケースも少なくありません。自分の体力やライフスタイルに無理がないか、慎重に考えることが大切です。

配偶者の税額が増える

妻の年収が上がると、夫が受けられる「配偶者特別控除」の額が減り、結果として夫の税金が高くなることがあります。

年収150万円までは満額(38万円)の控除が受けられるため、夫の税金は変わりません。注意が必要なのは、年収が150万円を超えてからです。

夫の手取りが、年間で数万円から十数万円ほど減る可能性があります。社会保険料の負担に比べれば影響は小さいといえます。自分の収入アップ分と夫の税金増額分を比較して、世帯全体の手取りでプラスになるかを判断しましょう。

まとめ|年収の壁と働き損を理解して自分らしい働き方を選ぼう

年収の壁を超えると、社会保険料の負担によって一時的に手取りが減る「働き損」が起きることがあります。特に130万円の壁前後は、働く時間を増やすべきか慎重に考えなければなりません。

一方で、壁を超えて厚生年金に加入すれば、将来もらえる年金が増えるという大きなメリットがあります。目先の手取り額だけでなく、長い目で見て自分や家族の安心につながる働き方を選ぶことが大切です。

まずは今の職場で社会保険に入れるか条件を確認し、これからのライフプランについて夫婦で話し合ってみるとよいでしょう。

コメント